Mục lục

1. Tổng quan các khoản thu nhập chịu thuế thu nhập cá nhân

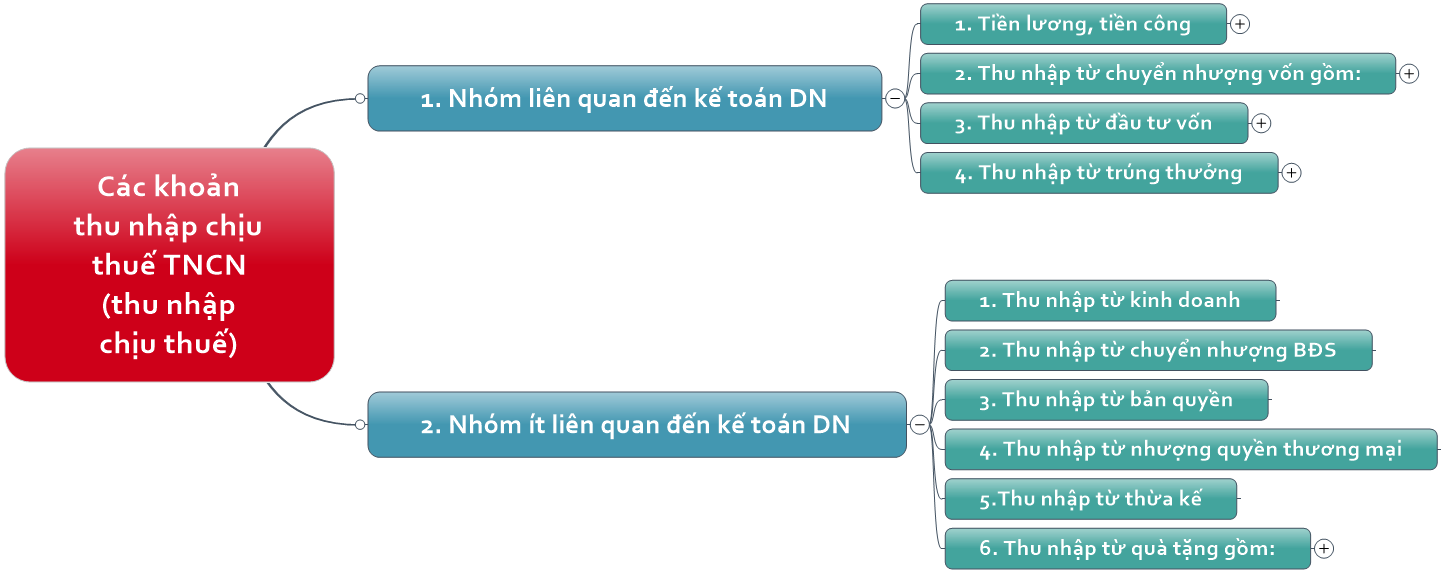

Cá nhân có thể có nhiều nguồn thu nhập khác nhau, tuy nhiên theo quy định tại Điều 2 Văn bản hợp nhất số 68 có 10 khoản thu nhập của cá nhân chịu thuế TNCN. Theo góc độ có liên quan đến công tác kế toán tại DN thì 10 khoản TNCT được chia làm 2 nhóm sau:

![]() Ghi nhớ: Mỗi một khoản thu nhập chịu thuế có 1 phương pháp tính thuế riêng để tính ra số tiền thuế cá nhân phải nộp khi có khoản thu nhập đó, lưu ý không phải cộng gộp tất cả các loại thu nhập của cá nhân khi tính thuế TNCN

Ghi nhớ: Mỗi một khoản thu nhập chịu thuế có 1 phương pháp tính thuế riêng để tính ra số tiền thuế cá nhân phải nộp khi có khoản thu nhập đó, lưu ý không phải cộng gộp tất cả các loại thu nhập của cá nhân khi tính thuế TNCN

2. Chi tiết các khoản thu nhập chịu thuế, không chịu thuế, miễn thuế TNCN liên quan đến kế toán doanh nghiệp