![]() Bài viết có liên quan: Tra cứu thông tin doanh nghiệp tại website của Tổng cục Thuế

Bài viết có liên quan: Tra cứu thông tin doanh nghiệp tại website của Tổng cục Thuế

![]() Video:

Video:

![]() Sơ đồ tư duy:

Sơ đồ tư duy:

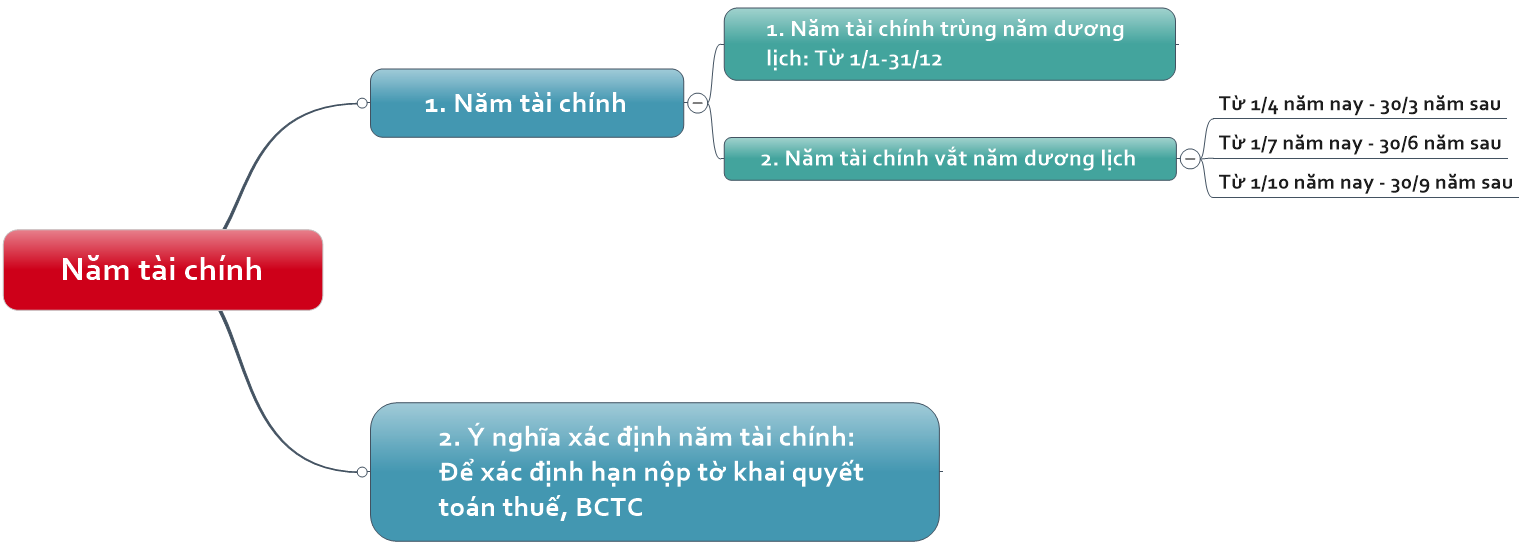

Ba trường hợp năm tài chính phổ biến của doanh nghiệp

* Năm tài chính trùng với năm dương lịch: Từ 1/1 - 31-12

* Năm tài chính không trùng năm dương lịch:

Đơn vị kế toán có đặc thù về tổ chức, hoạt động được chọn kỳ kế toán năm là 12 tháng tròn theo năm dương lịch, bắt đầu từ đầu ngày 01 tháng đầu quý này đến hết ngày cuối cùng của tháng cuối quý trước năm sau và phải thông báo cho cơ quan tài chính, cơ quan thuế. Cụ thể:

- 1/4/N - 30/3/N+1

- 1/7/N - 30/6/N+1

- 1/10/N - 30/9/N+1

* Trường hợp kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng có thời gian ngắn hơn 90 ngày thì được phép cộng với kỳ kế toán năm tiếp theo hoặc cộng với kỳ kế toán năm trước đó để tính thành một kỳ kế toán năm; kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng phải ngắn hơn 15 tháng.

![]() Căn cứ pháp lý: Điều 12 Luật Kế toán số 88/2015/QH13

Căn cứ pháp lý: Điều 12 Luật Kế toán số 88/2015/QH13