![]() Video:

Video:

![]() Sơ đồ tư duy:

Sơ đồ tư duy:

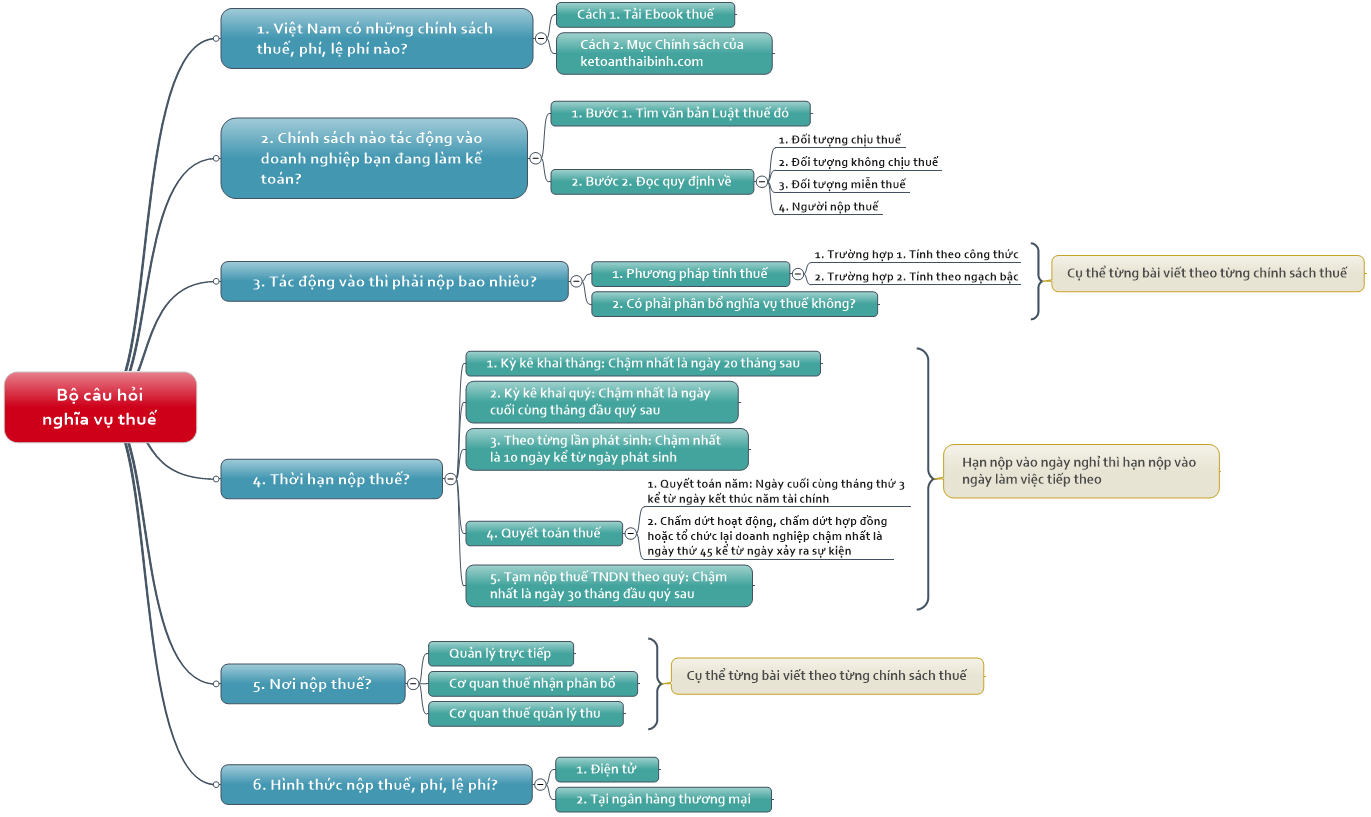

1. Việt Nam hiện nay có những chính sách thuế nào?

Trả lời:

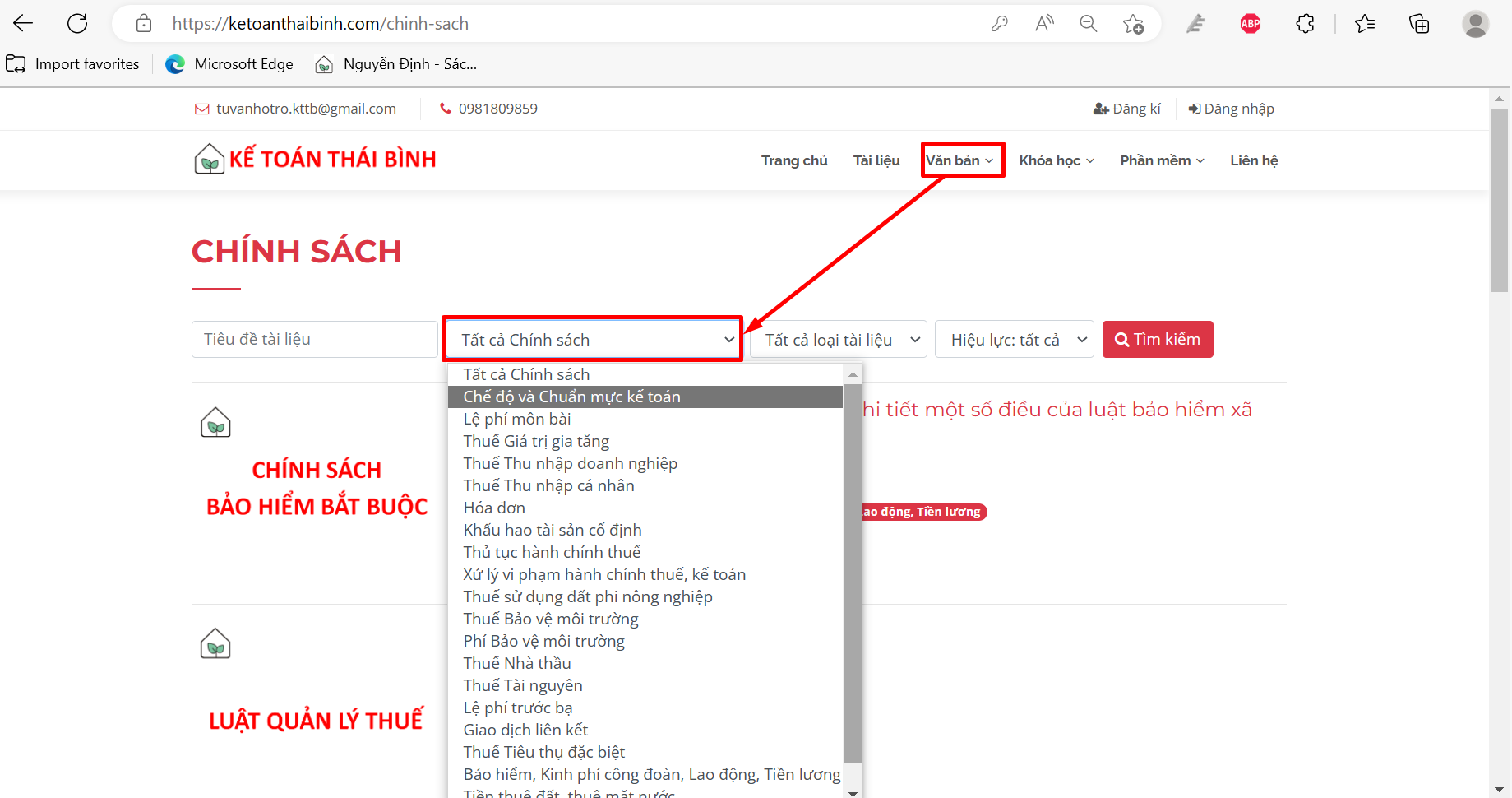

Cách 1:

- Tại ketoanthaibinh.com => Văn bản => Chính sách => Toàn bộ chính sách thuế và Kế toán của Việt Nam

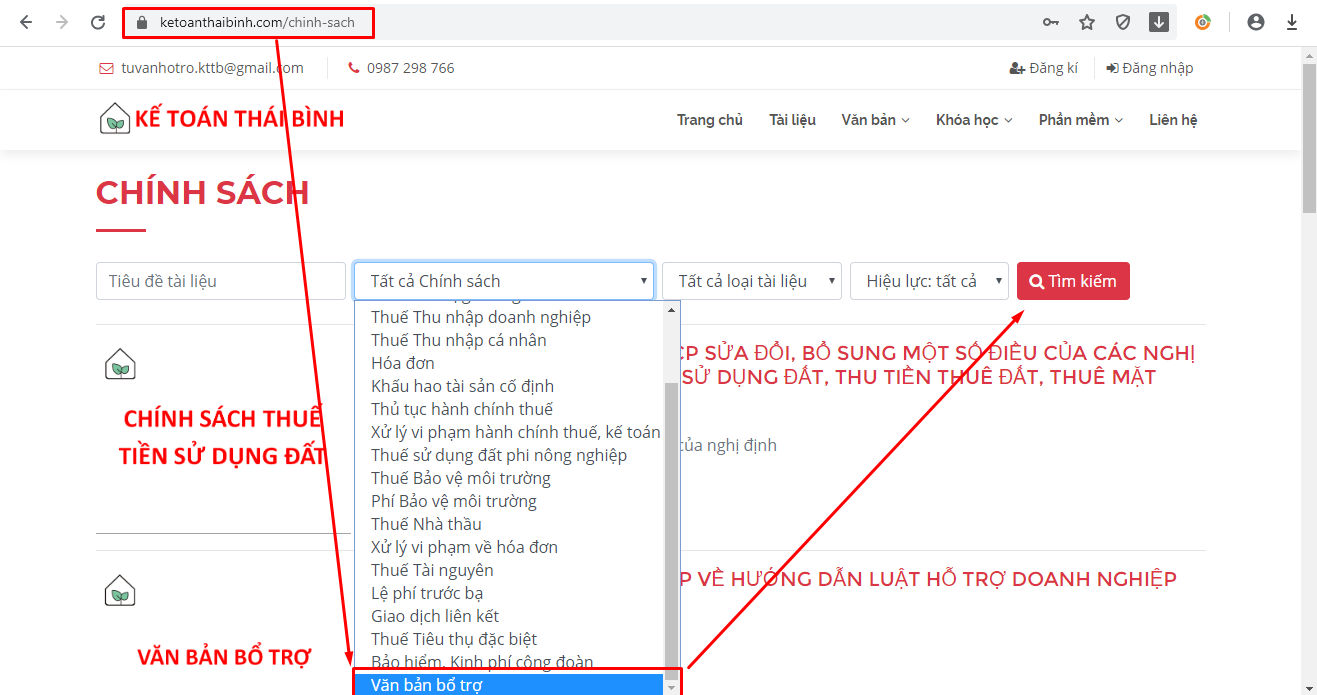

Cách 2:

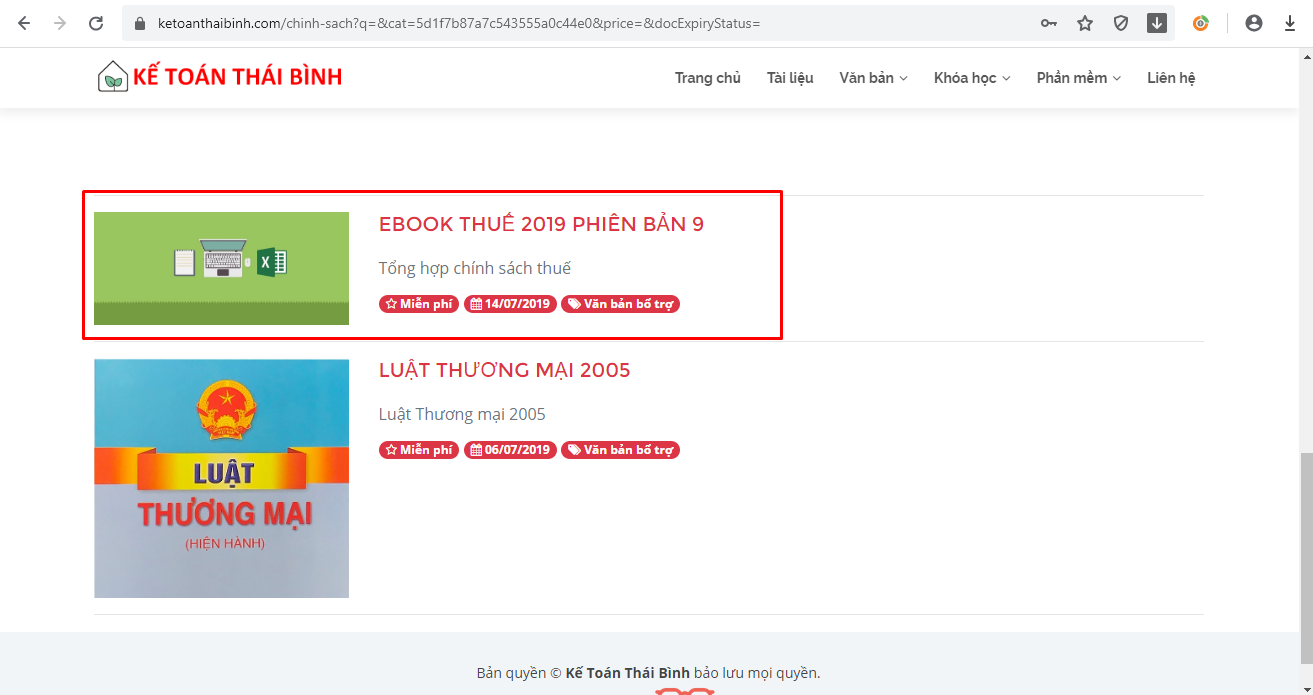

- Tải ebook thuế tại: ketoanthaibinh.com => Chính sách => Văn bản bổ trợ => Tìm kiếm

Tải ebook thuế tại mục: Ebook thuế (Link tải Ebook thuế: Tại đây)

Giải nén và mở mục “VBPQ THUE” sẽ hiển thị các chính sách thuế của Việt Nam

2. Chính sách thuế nào tác động vào doanh nghiệp bạn đang làm kế toán

Đọc quy định về: Đối tượng chịu thuế, Đối tượng không chịu thuế, Đối tượng miễn thuế, Người nộp thuế tại văn bản Luật thuế cần quan tâm để xác định Luật thuế đó các tác động vào doanh nghiệp bạn đang làm kế toán không

![]() Bài viết có liên quan:

Bài viết có liên quan:

- Tổng hợp chính sách lệ phí Môn bài

- Tổng hợp chính sách thuế giá trị gia tăng

- Tổng hợp chính sách thuế thu nhập cá nhân

- Tổng hợp chính sách thuế thu nhập doanh nghiệp

- Tổng hợp chính sách thuế sử dụng đất phi nông nghiệp

- Tổng hợp các chính sách về lệ phí trước bạ

![]() Mẹo: Chính sách thuế có tác động vào doanh nghiệp bạn đang làm kế toán thì mới cần tìm hiểu để xác định nghĩa vụ thuế, kê khai - quyết toán thuế.

Mẹo: Chính sách thuế có tác động vào doanh nghiệp bạn đang làm kế toán thì mới cần tìm hiểu để xác định nghĩa vụ thuế, kê khai - quyết toán thuế.

![]() Ví dụ: Công ty tôi mua bia của công ty bia Hà Nội về bán, vậy công ty tôi có chịu tác động của của Luật thuế tiêu thụ đặc biệt không?

Ví dụ: Công ty tôi mua bia của công ty bia Hà Nội về bán, vậy công ty tôi có chịu tác động của của Luật thuế tiêu thụ đặc biệt không?

Trả lời:

- Điều 2 Luật thuế tiêu thụ đặc biệt số 27/2008/QH12 quy định đối tượng chịu thuế: Bia thuộc đối tượng chịu thuế tiêu thụ đặc biệt

- Điều 4 Luật thuế tiêu thụ đặc biệt số 27/2008/QH12 quy định người nộp thuế: “Người nộp thuế tiêu thụ đặc biệt là tổ chức, cá nhân sản xuất, nhập khẩu hàng hóa và kinh doanh dịch vụ thuộc đối tượng chịu thuế tiêu thụ đặc biệt.”

Căn cứ quy định nêu trên công ty bạn kinh doanh bia ở khâu thương mại không bị tác động bới Luật Thuế tiêu thụ đặc biệt

3. Nếu có tác động công ty bạn phải nộp bao nhiêu tiền thuế?

Xác định số tiền thuế phải nộp cần căn cứ vào phương pháp tính thuế: Tính theo công thức hay ngạch bậc, số tiền thuế đó cần phân bổ không?

![]() Ví dụ:

Ví dụ:

- Lệ phí môn bài tính theo ngạch bậc

- Thuế GTGT tính theo phương pháp khấu trừ và phương pháp trực tiếp, vậy doanh nghiệp nào áp dụng phương pháp khấu trừ, doanh nghiệp nào áp dụng phương pháp trực tiếp. Nếu phát sinh thêm hoạt động sản xuất, kinh doanh ngoại tỉnh thì có thể phát sinh phân bổ thuế GTGT

4. Thời hạn nộp thuế

![]() Căn cứ pháp lý:

Căn cứ pháp lý:

- Điều 44 Luật Quản lý thuế số 38/2019/QH14

- Điều 55 Luật Quản lý thuế số 38/2019/QH14

- Điều 86 Thông tư số 80/2021/TT-BTC

5. Nơi nộp thuế

Khai thuế tại cơ quan thuế nào thì nộp thuế về cơ quan thuế đó, kể cả trường hợp phân bổ nghĩa vụ thuế