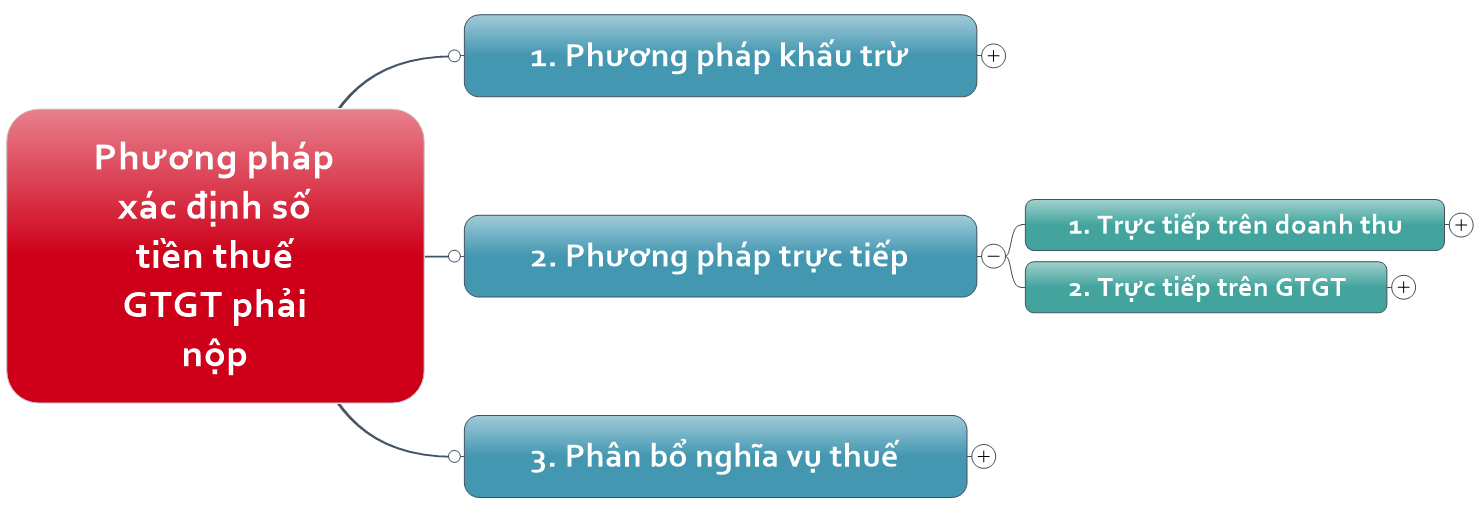

Phương pháp xác định số tiền thuế GTGT phải nộp

![]() Ghi nhớ:

Ghi nhớ:

- Trong 1 năm dương lịch 1 DN chỉ áp dụng 1 phương pháp tính thuế GTGT, trừ trường hợp DN vừa kinh doanh, mua bán, chế tác, vàng bạc, đá quý và ngành hàng khác thì áp dụng 2 phương pháp tính thuế.

- DN mới thành lập nộp tờ khai thuế theo mẫu nào áp dụng phương pháp tính thuế cho cả năm dương lịch đó.

- DN chuyển đổi phương pháp tính thuế thì nộp tờ khai mẫu tương ứng với phương pháp tính thuế vào kỳ kê khai đầu tiên của năm dương lịch tiếp theo.

![]() Căn cứ pháp lý:

Căn cứ pháp lý:

- Khoản 2 Điều 7 Nghị định 126/2020/NĐ-CP

- Điều 12 Văn bản hợp nhất số 67

1. Phương pháp khấu trừ: Xem chi tiết

2. Phương pháp trực tiếp: Xem chi tiết

3. Phương pháp phân bổ nghĩa vụ thuế: Xem chi tiết