![]() Video:

Video:

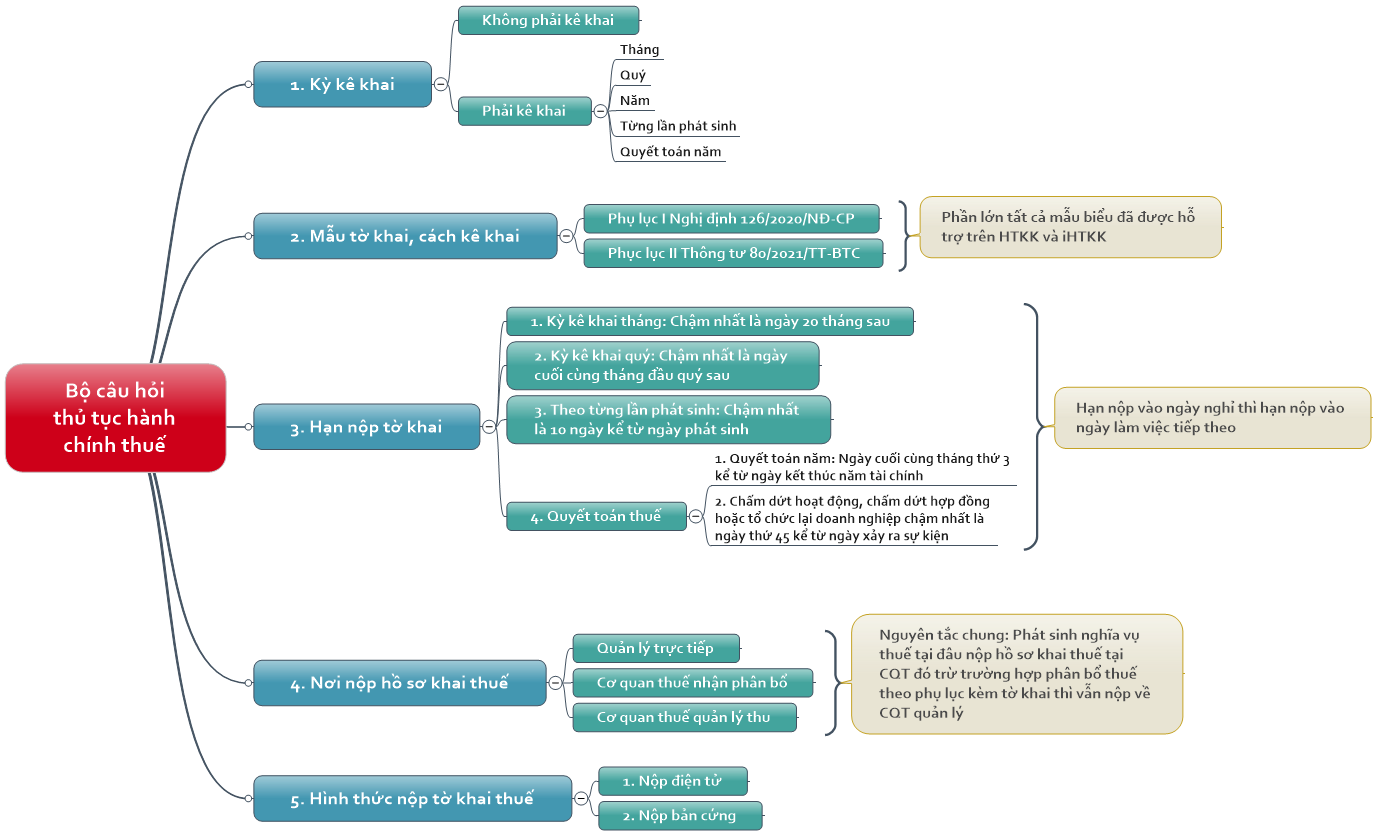

![]() Sơ đồ tư duy:

Sơ đồ tư duy:

1. Kỳ kê khai

Kê khai thuế gồm kê khai thuế và kê khai quyết toán, cụ thể:

- Kê khai thuế là việc xác định nghĩa vụ thuế theo tháng, quý, năm gửi gửi tờ khai đến cơ quan thuế.

- Quyết toán thuế là việc xác định nghĩa vụ thuế của cả năm tài chính hoặc trước khi giải thể, chia tách, hợp nhất, phá sản... doanh nghiệp

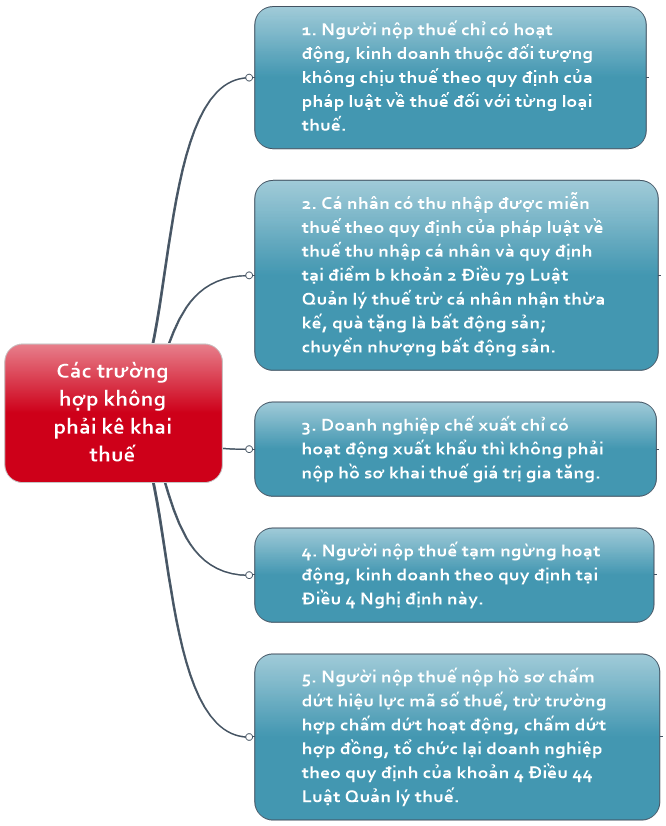

Các trường hợp không phải kê khai thuế theo quy định tại Khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP

![]() Bài viết có liên quan: Tổng hợp các văn bản về thủ tục hành chính thuế

Bài viết có liên quan: Tổng hợp các văn bản về thủ tục hành chính thuế

![]() Ví dụ:

Ví dụ:

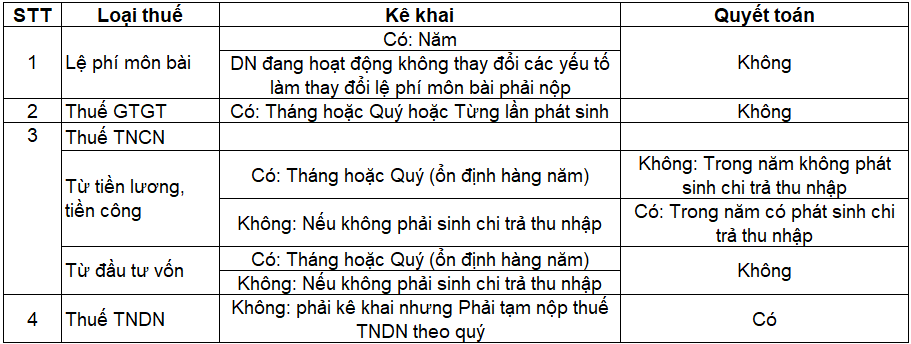

Bảng so sánh kê khai thuế và quyết toán thuế một số sắc thuế phổ biến tại doanh nghiệp

2. Mẫu tờ khai và cách kê khai: Mẫu tờ khai, quyết toán thuế của từng sắc thuế độc giả xem tại các chuyên đề 2 đến chuyên đề 9

3. Hạn nộp tờ khai thuế

![]() Căn cứ pháp lý:

Căn cứ pháp lý:

- Điều 44 Luật Quản lý thuế số 38/2019/QH14

- Điều 86 Thông tư 80/2021/TT-BTC

![]() Bài viết có liên quan: Năm tài chính của doanh nghiệp

Bài viết có liên quan: Năm tài chính của doanh nghiệp

4. Nơi nộp hồ sơ khai thuế

![]() Căn cứ pháp lý:

Căn cứ pháp lý:

- Điều 45 Luật Quản lý thuế số 38/2019/QH14

- Điều 11 Nghị định 126/2020/NĐ-CP

5. Hình thức nộp tờ khai thuế

Tờ khai thuế trên phần mềm HTKK đều nộp qua mạng; những tờ khai chưa có trên phần mềm HTKK và iHTKK thì nộp bản cứng tới cơ quan thuế

![]() Bài viết có liên quan:

Bài viết có liên quan: